Energiepreispauschale in der Sage HR Suite

Erfahren Sie wie die Energiepreispauschale in der Sage HR Suite umgesetzt wird.

Am 01. September 2022 wird die Energiepreispauschale (EPP), gemäß dem 2022 beschlossenem Steuerentlastungsgesetz der Bundesregierung, an Personen mit Einkünften ausgezahlt. Sie fragen sich, wie die EPP in der Sage HR Suite umgesetzt wird? Mit der Version 2022.3.1, voraussichtlich erhältlich ab Mitte August, wird die Umsetzungen der EPP in der Sage HR Suite vollzogen. Wir liefern Ihnen bereits Vorabinformationen welche Änderungen auf Sie zukommen.

1. Energiepreispauschale

1.1 Gesetzlicher Hintergrund

Die Bundesregierung verabschiedete mit dem Steuerentlastungsgesetz 2022 die Zahlung einer Energiepreispauschale. Sie wird Personen, die sich am 01.September 2022 in einem Beschäftigungsverhältnis befinden, durch den Arbeitgeber ausgezahlt. Andere anspruchsberechtigte Personen erhalten die Pauschale im Rahmen der Einkommenssteuerveranlagung bzw. die Herabsetzung der Einkommenssteuer-Vorauszahlung zum 10.September 2022.

Arbeitgeber sind verpflichtet die EPP mit der Abrechnung im Kalendermonat September auszuzahlen. Die voraussichtliche Höhe der Pauschale wird in der Lohnsteueranmeldung für den Monat August von der Summe der abzuführenden Lohnsteuer einbehalten. Entsprechend müssen Arbeitgeber an dieser Stelle nicht in Vorleistung gehen. Arbeitgeber, die ausschließlich Minijobber mit 2% Pauschalsteuer abrechnen und entsprechend keine Lohnsteuer anmelden sowie Arbeitgeber, die eine Lohnsteueranmeldung jährlich erstellen, sind nicht zu einer Auszahlung der EPP verpflichtet.

1.2 Überblick: Umsetzung in Ihrer Sage HR Suite

Für Arbeitnehmer mit Anspruch auf die EPP, wird ab der neuen Version (2022.3.1) ein Kennzeichen zur Verfügung stehen. Eine Auswertung dieses Kennzeichens wird bereits in der Lohnsteueranmeldung August 2022 ermöglicht. Die Anzahl berechtigter Arbeitnehmer wird mit dem Betrag in Höhe von 300,- EUR multipliziert. Eine Berücksichtigung in der Lohnsteueranmeldung findet zunächst in einer neuen Zeile: „abzüglich Energiepreispauschale“ statt, wodurch es zu einer Minderung des Gesamtbetrags kommt. Der geminderte Betrag wird folglich an das Finanzamt gezahlt.

Im Abrechnungsmonat September erhalten Arbeitnehmer die Auszahlung der EPP. Hierfür wird nun die neue „Automatik Lohnart 9300“ genutzt. Bei allen Arbeitnehmern mit dem Kennzeichen der EPP Berechtigung bei denen die Steuerklasse EINS bis FÜNF bzw. eine einheitliche Pauschsteuer von 2 Prozent hinterlegt ist, wird sie automatisch abgerechnet.

Beim Aufruf der Lohnsteuervoranmeldung September wird überprüft, inwieweit der im September abgerechnete Betrag mit dem abgezogenen Betrag der Lohnsteueranmeldung des Monats August übereinstimmt. Bei Unterschieden kommt es automatisch zu einer Berichtigung der Lohnsteueranmeldung des Monats August und es erfolgt eine Meldung, des neuen Abzugsbetrag. Der Differenzbetrag wird im Zahlungsverkehr des aktuellen Monats berücksichtigt und verrechnet.

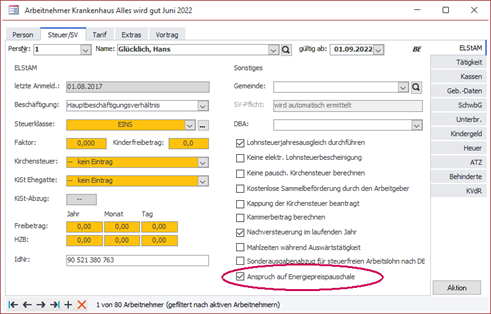

1.3 Kennzeichen im Arbeitnehmer

Das neue Feld im Arbeitnehmerstamm wird bei der Aktualisierung der Datenbank auf die Version 2022.3.1 bereits aktiviert, sofern der Arbeitnehmer im September aktiv ist und wie erwähnt die Steuerklasse EINS bis FÜNF hinterlegt hat. Keine Aktivierung findet hingegen bei Mandanten statt, die unter „Mandant: Firma: Finanzamt“ einen jährlichen Lohnsteuer-Anmeldungszeitraum eingestellt haben. Des Weiteren werden Personen mit Personengruppenschlüssel 904 (Versorgungsbezugsempfänger) ausgeschlossen,

Sie finden das Feld im klassischen Arbeitnehmer unter “Arbeitnehmer: Steuer/ SV: ELSTAM”.

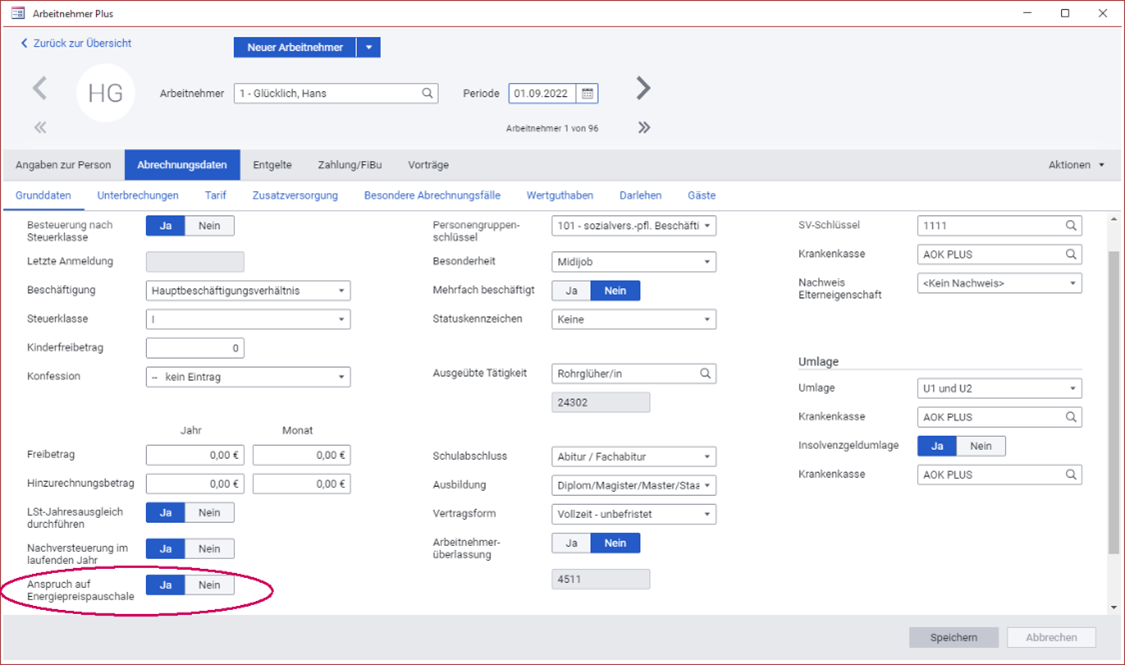

Im Formular Arbeitnehmer Plus finden Sie die Einstellungsmöglichkeit unter “Abrechnungsdaten: Grunddaten”.

Die Voreinstellung kann insbesondere in folgenden Fällen geändert werden:

- Minijobber mit 2% einheitlicher Pauschalsteuer, sofern er schriftlich erklärt hat, dass es sich um sein erstes Dienstverhältnis handelt

- Arbeitnehmer, die erst nach dem Einspielen der Version 2022.3.1 angelegt wurden und die sich am 1. September 2022 in einem Beschäftigungsverhältnis befinden

- Arbeitnehmer, bei denen erst nach dem Einspielen der Version 2022.3.1 ein Eintrittsdatum zum oder vor dem 1. September 2022 erfasst wurde

- Arbeitnehmer, die zum 01.09.2022 ein Hauptbeschäftigungsverhältnis bei einem anderen Arbeitgeber aufgenommen haben und die daher nachträglich die Steuerklasse SECHS erhalten haben

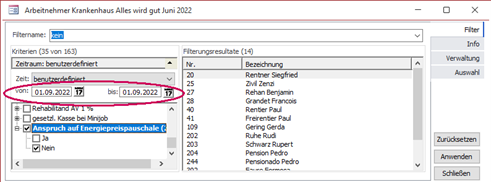

Eine Auszahlung der EPP an Arbeitnehmer, die erst nach dem 01.September 2022 in ein Beschäftigungsverhältnis eintreten, ist nicht notwendig. Diese Zuständigkeit fällt entsprechend dem Vorarbeitgeber bzw. dem Finanzamt zu. Es wird empfohlen unter Nutzung des Filters im Arbeitnehmerformular eine Prüfung auf das gesetzte Kennzeichen vorzunehmen. Achten Sie in diesem Fall darauf die Prüfung bzw. Änderung des Feldes in der Gültigkeit zum 01.09.2022 vorzunehmen.

1.4 Lohnsteueranmeldung August 2022

Ein Abzug der der EPP darf ausschließlich in nachfolgenden Anmeldezeiträumen erfolgen.

- August 2022 (bei monatlicher LSA)

- Quartal 2022 (bei quartalsweiser LSA)

- Jahr 2022 (bei jährlicher LSA)

Entsprechend ist es nicht möglich frei zu entscheiden in welcher Lohnsteueranmeldung der Einbehalt der EPP von der Steuerschuld erfolgt. Zudem dürfen spätere Korrekturen bei der EPP nicht durch eine Korrektur einer späteren Lohnsteueranmeldung berichtigt werden, sondern es muss eine Korrektur der ursprünglichen LSA erfolgen.

Damit die EPP in der Lohnsteueranmeldung August berücksichtigt wird, muss mindestens die Version 2022.3.1 genutzt werden. Es wird empfohlen vor der Erstellung der LSA alle bekannten Ein- und Austritte im Programm zu hinterlegen, damit so genau wie möglich vorhergesagt werden kann, wieviel EPP im September ausgezahlt wird. Sobald Ihnen die Erklärung der mit 2% pauschal besteuerten geringfügig Beschäftigten vorliegt, dass Sie der erste Arbeitgeber sind, ist bei den betroffenen Arbeitnehmern das Kennzeichen für die EPP zu aktivieren.

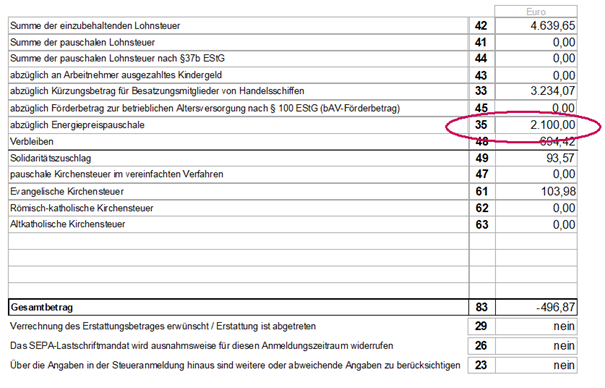

Weitere Besonderheiten sind nicht zu beachten. Die Lohnsteueranmeldung erkennt, wieviel EPP im September voraussichtlich zur Auszahlung kommt und ermittelt den abziehbaren Betrag. In einer neuen Zeile 22a der Lohnsteueranmeldung wird die EPP mit dem Kennzeichen 35 gemeldet. Der Gesamtbetrag der Lohnsteueranmeldung wird somit automatisch um die EPP gemindert.

Wie gewohnt, wird der Gesamtbetrag der Lohnsteueranmeldung im Zahlungsverkehr berücksichtigt.

1.5 Hinweis für die Behandlung des Abzugsbetrags in der Finanzbuchhaltung

Eine manuelle Buchung des einbehaltenen Betrags im Monat der Einbehaltung (in der Regel August 2022), ist durch die vorgeschriebene Trennung der Einbehaltung und der tatsächlichen Auszahlung der EPP erforderlich. Der Betrag wird im August noch nicht in den Abrechnungsdaten der Arbeitnehmer gespeichert und steht daher für eine automatische Übergabe an die Finanzbuchhaltung nicht zur Verfügung.

Die EPP wird erst im darauffolgenden Monat ausgezahlt, wodurch eine Aufwandsbuchung unter Verwendung der Automatiklohnart 9300 möglich wird.

1.6 Automatiklohnart für die Energiepreispauschale

Mit der Version 2022.3.1 wird die neue Automatiklohnart 9300 bereitgestellt welche für die automatische Auszahlung der EPP verwendet wird. Die Lohnart ist folgendermaßen konfiguriert:

- Bruttolohn (jedoch keine Berücksichtigung im Gesamt-Brutto laut Entgeltbescheinigungsverordnung)

- Sonstiger Bezug (für pauschal besteuerte Minijobber automatisch steuerfrei)

- SV-frei

- Nicht pfändbar

- Keine Berücksichtigung in den Statistiken für das statistische Landesamt

Unter “Mandant: Rechnungswesen: Auszahlung” ist für eine Berücksichtigung in der Finanzbuchhaltung das gewünschte Sollkonto zu hinterlegen.

1.7 Auszahlung der EPP im Abrechnungsmonat September

In der Septemberabrechnung wird die Lohnart 9300 automatisch bei allen Arbeitnehmern abgerechnet, bei denen der Anspruch auf die Energiepreispauschale eingestellt ist und bei denen die Steuerklassen EINS bis FÜNF bzw. 2% einheitliche Pauschalsteuer hinterlegt ist. Sie wird auf dem Lohnschein angezeigt.

Bei der Ermittlung der Lohnsteuer für die EPP liegt eine Besonderheit vor. Sie darf bei der Ermittlung der Vorsorgepauschale nicht berücksichtigt werden. Damit ist die Lohnsteuer (wie auch bei Abfindungen) nicht mit dem BMF-Steuerrechner nachrechenbar. Wird für einen Teilbetrag des Bruttos keine Vorsorgepauschale gebildet, ist die Lohnsteuer etwas höher als für einen SV-pflichtigen sonstigen Bezug in gleicher Höhe.

Aufgrund der besonderen Regelung, dass die EPP nicht im Gesamt-Brutto enthalten sein darf, ist sie weder im Feld für das Gesamt-Brutto laut EBVO noch im Netto enthalten, welches sich ja aus dem Gesamt-Brutto ergibt. Damit der Auszahlungsbetrag plausibel ist, erfolgt eine Berücksichtigung im Feld “Verrechnung Sachbezug/ BAV”.

1.8 Nachträgliche Korrekturen der abgezogenen EPP

Wird in der Septemberabrechnung festgestellt, dass die ausgezahlte EPP von der im August in der Lohnsteueranmeldung berücksichtigten EPP abweicht, erfolgt eine automatische Berichtigung der Lohnsteueranmeldung August 2022. Dies erfolgt beim Aufruf der Lohnsteueranmeldung für den aktuellen Monat. Der Differenzbetrag wird bei der Erzeugung der Finanzamtszahlung im aktuellen Monat verrechnet. Die Prüfung auf Differenzen zwischen angemeldeter und abgerechneter Energiepreispauschale erfolgt nur bis zum Korrekturmonat Dezember 2022. Danach ist die Änderung der Lohnsteueranmeldung nicht mehr möglich.

1.9 Berücksichtigung der EPP in der Lohnsteuerbescheinigung

Die EPP ist als steuerpflichtiger sonstiger Bezug in Zeile 3 der Lohnsteuerbescheinigung enthalten. Des Weiteren wird der neue Großbuchstabe E übermittelt, sofern der Arbeitnehmer die EPP erhalten hat.

1.10 Manuelle Erfassung von Werten für die Lohnsteueranmeldung

Für die Erfassung von Zusatzeingaben für die Lohnsteueranmeldung wurde Im Formular das Feld für die EPP ergänzt. Wie bisher ist diese Funktion nicht in allen Produktvarianten verfügbar. Bei der Erfassung von Werten aus Fremdsystemen können auch Beträge für die EPP eingegeben werden. Dies gilt jedoch nur für die Lohnsteueranmeldungen des Anmeldezeitraums August 2022. Es können nur Werte eingegeben werden, die durch 300 EUR teilbar sind. Es ist entsprechend nicht möglich, negative Werte zu erfassen, weil diese gegen die Prüfkriterien für die Lohnsteueranmeldung verstoßen würden. Stellen Sie daher bitte sicher, dass Sie die EPP aus Fremdsystemen nur dann erfassen, wenn Sie sicher sind, dass der Betrag nicht noch einmal abgesenkt werden muss.

Das Bundesfinanzministerium stellt hier FAQ’s zur Verfügung, sofern Sie weitere Informationen zur EPP benötigen.